Ergebnisse einer Umfrage von deep forward vom 22. April bis 14. Juni 2024

Von Kathrin Ankele und Judith Winterstein

An unserer kurzen Online-Umfrage zu den Erfahrungen mit der CSRD nahmen insgesamt 15 Personen anonym teil. Die Ergebnisse sind somit nicht repräsentativ, geben aber interessante Hinweise auf den aktuellen Stand der Umsetzung, die Schwierigkeiten, mit denen Unternehmen kämpfen, ihre Forderungen an Politik und Gesetzgebung und ihren Unterstützungsbedarf.

Berichtsroutine

Durch die CSRD ist die Berichtspflicht erheblich ausgeweitet worden. Auch unter den Teilnehmer*innen zeigte sich dies, denn je etwa die Hälfte erstellt derzeit den ersten Bericht oder verfügt bereits über mehrere Nachhaltigkeitsberichte.

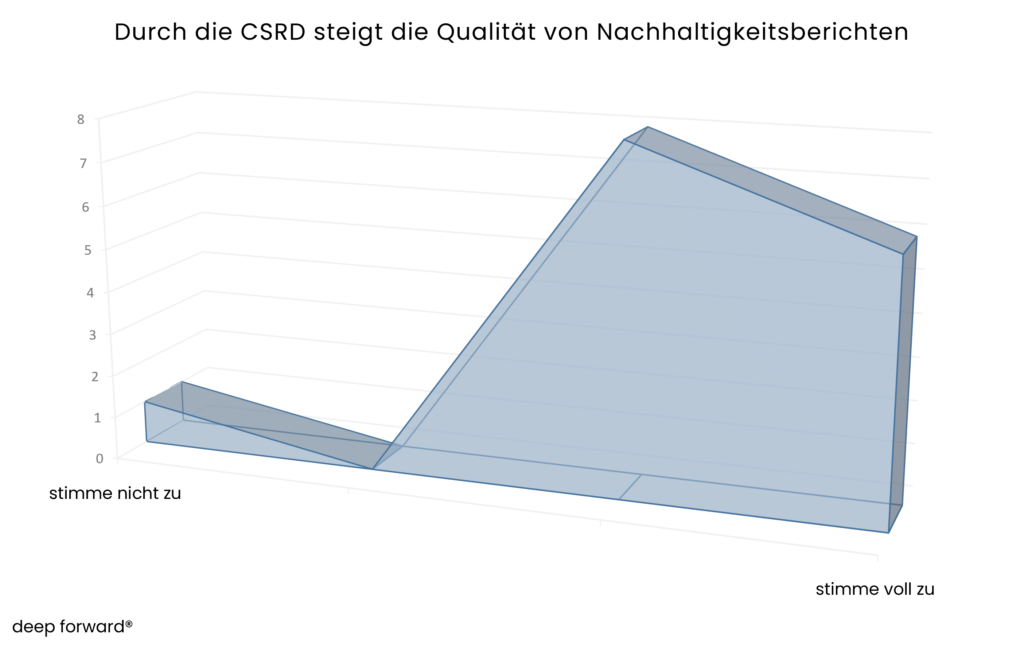

Qualitätssprung durch die CSRD?

Ob durch die CSRD neben der Anzahl auch die Qualität der Nachhaltigkeitsberichte steigt, wurde überwiegend bejaht. Lediglich ein/e Teilnehmer*in stimmte der Aussage nicht zu, der Rest stimmte weitgehend oder vollständig zu.

Nach den Gründen für diesen Effekt gefragt, wurden folgende wörtlich wiedergegebene Antworten formuliert. Die Tabelle zeigt außerdem den Zustimmungsgrad zu der Aussage, dass die Qualität durch die CSRD steigt, und zwar auf einer Skala von 1 = stimme nicht zu bis 4 = stimme voll zu.

| Zustimmungsgrad | Erläuterung |

| 4 | Viele Unternehmen, die in der Vergangenheit freiwillig einen Nachhaltigkeitsbericht erstellt haben, fallen nun unter die CSRD. Insbesondere bei der freiwilligen Berichterstattung kommt es schnell zum Cherry-Picking. Mit der CSRD wird diese Vorgehensweise künftig nur noch eingeschränkt möglich sein. Zudem gibt die CSRD klare Vorgaben, welche KPIs etc. angegeben werden müssen – auch hier ist bei der aktuellen freiwilligen Berichterstattung viel Spielraum möglich. Ein weiterer Grund ist die Änderung des Wordings – zumindest in dem künftigen Sustainability Statement haben PR- und Marketing-Sprech nichts mehr zu suchen. Stattdessen wird es eine nüchterne Darstellung von Zahlen und Daten gehen. |

| 3 | Strukturierte Vorgaben. |

| 4 | Mehr Standards, die berichtet werden müssen. |

| 3 | Durchführung von Benchmark während der Erstellung des Nachhaltigkeitsberichts. |

| 3 | Wesentliche Themen werden identifiziert, Strategien müssen entwickelt, veröffentlicht und regelmäßig überprüft sowie mit Zielen und Maßnahmen konkretisiert werden. |

| 4 | Pflicht zur externen Prüfung durch Wirtschaftsprüfer. Stärkere Verknüpfung der nicht-finanziellen mit der finanziellen Berichterstattung. Stärkerer Fokus auf quantitative Daten im Vergleich zu GRI. |

| 4 | klare Vorgaben, einheitliche Standards, prüfbare Inhalte. |

| 4 | Mehr Kennzahlen, die Aufschluss geben über den Zustand der Nachhaltigkeit im Unternehmen Mehr Fokus auf die Darlegung, wie Ziele erreicht werden sollenSoziale Aspekte mehr im Detail abgefragtWirtschaftsprüfer werden diese prüfenDie doppelte Wesentlichkeitsanalyse muss erklärt werden und die Ergebnisse sind umfangreicher als früher |

| 1 | Wir sehen zwar an welcher Stelle in unserer Lieferkette Verbesserungspotential besteht, können aber unsere Lieferanten nicht dazu zwingen, bzw. die sind so klein, dass sie das finanziell nicht stemmen können oder wollen. |

| 3 | Umfang und Standardisierung von Angaben. |

| 4 | CSRD gibt Struktur vor und sorgt dafür, dass Nachhaltigkeit strategisch und operativ verankert werden muss (ins Risikomanagement, Geschäftsführung/Aufsichtsrat wird in Verantwortung genommen, Stellenwert durch Integration in den Lagebericht steigt); Unternehmen sind gezwungen zu begründen, wenn sie etwas nicht haben und können somit nicht einfach mehr Infos weglassen oder nur ihre Vorzeigeprojekte berichten. |

| 3 | Da CSRD an vielen Stellen best-in-class-Anforderungen umsetzt, gehen wir davon aus, dass die Qualität der Nachhaltigkeitsberichterstattung steigen wird. Durch das stärkere Streamlining scheint aber auch weniger Raum für Kontext und Erläuterungen, daher nur drei Sterne. |

| 3 | Konkrete AnforderungenEinheitlichkeit |

| 3 | Die Aussagen müssen inhaltlich besser belegbar sein. |

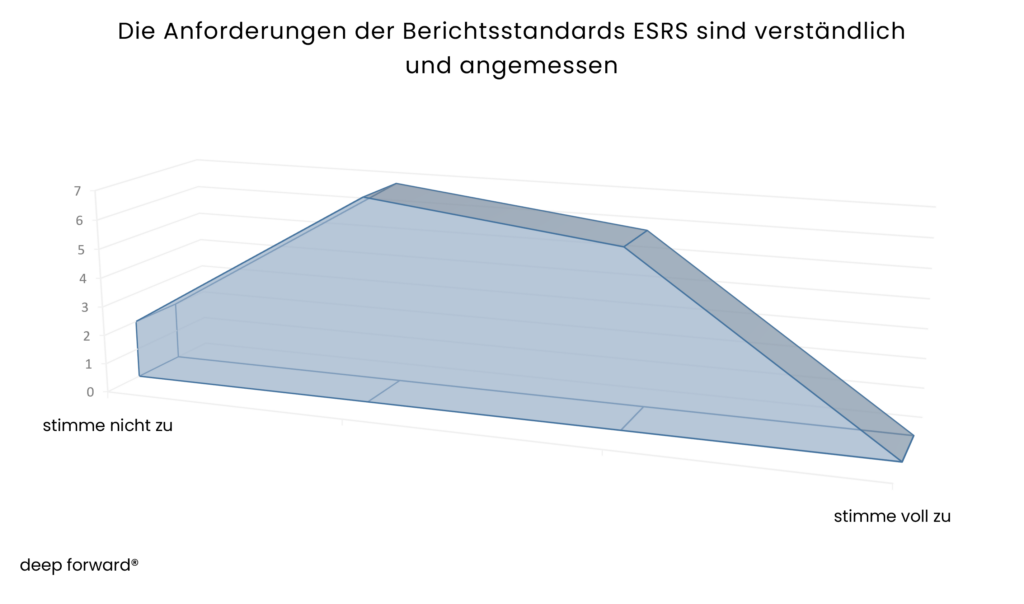

Verständlichkeit und Angemessenheit der Anforderungen

Im Hinblick auf Angemessenheit und Verständlichkeit der Anforderungen schneiden die Berichtsstandards ESRS weniger gut ab. Kein/e Teilnehmer*in stimmte voll zu, dass die Anforderungen der ESRS verständlich und angemessen sind, die überwiegende Mehrheit verteilte sich auf mittlere Werte, zwei Teilnehmer*innen stimmten der Aussage nicht zu, d. h. sie hielten die Anforderungen nicht für verständlich und/oder angemessen.

Folgende Gründe wurden für diese Bewertung auf einer Skala von 1 = stimme nicht zu bis 4 = stimme voll zu genannt.

| Zustimmungsgrad | Erläuterung |

| 1 | Der Umfang ist zu groß. Durch die Gleichstellung mit Geschäftsbericht bekommt das Thema eine Bedeutung und einen Umfang, vor allem auch finanziell, der alle vor Herausforderungen stellt. Die Anforderungen sind nicht präzise genug bzw. zu abstrakt beschrieben, so dass auch von den Wirtschaftsprüfern eher mehr als weniger gefordert wird. |

| 3 | Sehr umständliche Formulierung |

| 2 | Die Anforderungen erfordern viel technisches Kontextwissen, um sie angemessen zu verstehen. Hinweise auf Ansätze Dritter (z.B. OECD, TNFD) können einerseits mehr Klarheit bringen, andererseits erfordern sie Einarbeitung in diese komplexen und langen Standards, was Zeit und Energie kostet. Einige Themenstandards (bes. Biodiversität) sind vage und es ist nicht immer klar, wie sie konkret in der Praxis angewendet werden sollten, ohne signifikanten Mehraufwand zu kreieren. An einigen Textstellen mussten wir bereits Rechtsexperten zu Rate ziehen, um zu verstehen, wie die Anforderung vermutlich gemeint ist, was nicht für die Zugänglichkeit der Sprache des Dokuments spricht. Wir arbeiten mit der englischen Originalversion, daher können wir zur Qualität der Übersetzung keine Aussage machen. |

| 2 | Teils Überschneidungen, Widersprüche. In der deutschen Version auch Übersetzungsfehler. Wenig Anleitung und Handreichungen für Unternehmen (gerade jene, die damit erst anfangen). Ohne Beratungsleistungen einzukaufen, kommen viele dann gar nicht zurecht. Unsicherheit gibt es gerade auch bei der prüfsicheren Dokumentation, was nochmal extra Druck aufbaut. |

| 3 | Es fehlen teilweise die genauen Beschreibungen und Definitionen, was mit den jeweiligen Datenpunkten gemeint ist. |

| 2 | Zu hohe Anzahl der Datenpunkte und zu hoher Umfang an zu beachtenden Regelungen und Definitionen. Kombiniertes Know-how von Wirtschaftsprüfung, Finanzberichten und Nachhaltigkeitsberichterstattung erforderlich, um ESRS umfänglich zu verstehen. |

| 1 | Anwendbarkeit für Dienstleister nur schwer lösbar. Gerade für Scope 3 bleibt viel Interpretationsspielraum, der eine Vergleichbarkeit sehr in Frage stellt. Viele Verweise. Extrem umfangreich. |

| 2 | Die Anforderungen des ESRS liegen aktuell in den zu betrachtenden rd. 1100 Punkten nur in Englisch vor. In der Betrachtung dessen muss man sich in der Richtlinie der ESRS an verschiedenen Punkten/Anhängen zurechtfinden, um dem umfassend gerecht zu werden. |

| 2 | Zu viel und nicht zielführend. Viel von der geleisteten Arbeit bringt für das Ziel, nachhaltigere Unternehmensführung zu ermöglichen, wenig. |

| 2 | Die aktuellen ESRS sind umfangreich und unübersichtlich. Eine Aufbereitung der Anforderungen wäre wünschenswert. Auch das Wording ist noch sehr juristisch. |

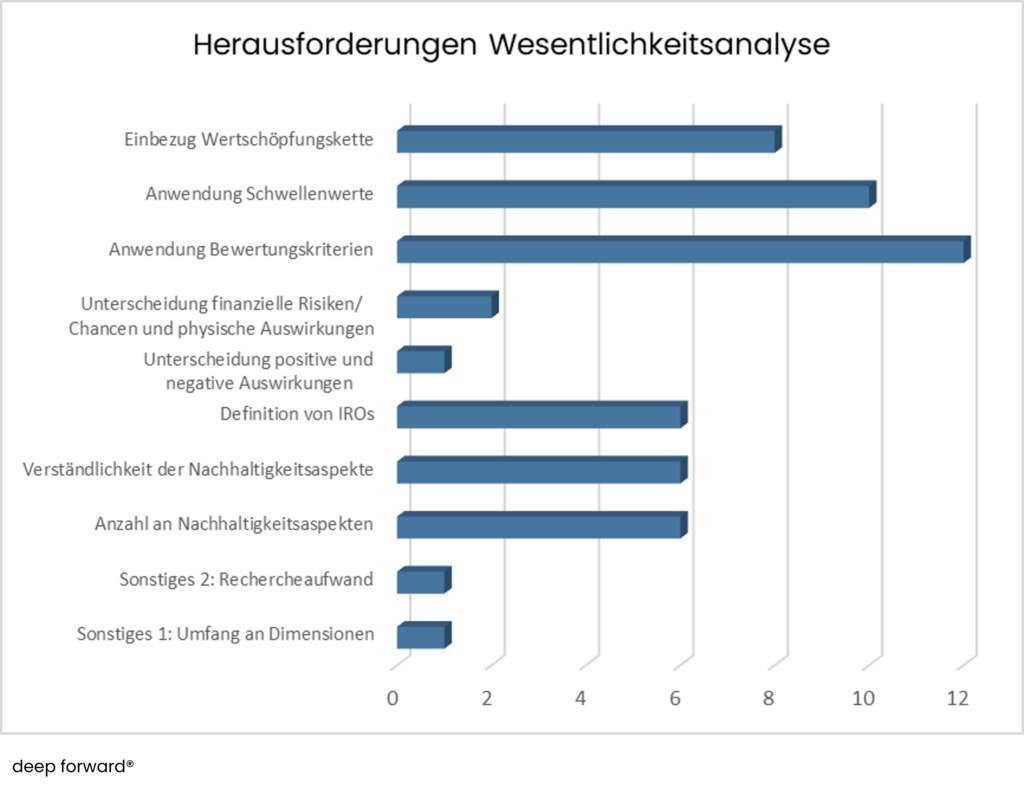

Herausforderung Wesentlichkeitsanalyse

Viele Unternehmen sind gerade dabei, eine doppelte Wesentlichkeitsanalyse durchzuführen oder haben diese kürzlich abgeschlossen. Aufgrund der weichenstellenden Bedeutung dieses Schritts wurden die Teilnehmer*innen gefragt, welche Elemente besondere Schwierigkeiten bereiten.

Die größten Schwierigkeiten bereitet demnach die Anwendung der Bewertungskriterien mit 12 Nennungen, gefolgt von der Anwendung der Schwellenwerte mit 10 und dem Einbezug der Wertschöpfungsketten mit acht Nennungen. Daran schließen sich mit jeweils sechs Nennungen die drei Aspekte Anzahl und Verständlichkeit der Nachhaltigkeitsaspekte sowie Definition der IROs an. Die Unterscheidung zwischen finanziellen Risiken oder Chancen und physischen Auswirkungen und zwischen positiven und negativen Auswirkungen bereiten den wenigsten Teilnehmer*innen Probleme. Ergänzend wurden die Anzahl der zu betrachtenden Dimensionen und der hohe Rechercheaufwand aufgeführt, der betrieben werden muss.

Forderungen an Politik und Gesetzgebung

Auf die offene Frage, welche Forderungen an Politik und Gesetzgebung gestellt werden, ist ein breites Antwortspektrum mit nur wenigen Wiederholungen zu verzeichnen. Wenn dies nicht explizit numerisch angezeigt wird, handelt es sich bei den nachfolgenden Argumenten daher um Einzelmeinungen. Am häufigsten (vier Nennungen) wurde Vereinheitlichung, Abbau von Regulierung oder Reduktion auf das Wesentliche gefordert, etwa indem für jede neue Verordnung/Regelung eine bestehende abgeschafft oder Entlastung an anderer Stelle geschaffen würde.

Ein/e Teilnehmer*in war der Ansicht, die Wesentlichkeitsanalyse sollte insgesamt entfallen, da ohnehin fast alle Themen relevant seien. Zweimal wurde Bedarf an Unterstützung benannt und als Beispiel auf Angebote rund um das LkSG verwiesen. Darüber hinaus sollten Branchenlösungen (z. B. Branchendialoge) gefördert werden, um den Aufwand für einzelne Unternehmen zu verringern und es sollte Unterstützung durch staatliche Stellen wie dem Umweltbundesamt angeboten werden, etwa in Form von Umsetzungs-Leitfäden oder zu bestimmten Schwerpunktthemen wie Biodiversität. Zwei Teilnehmer*innen machten deutlich, dass die Regelungen für öffentliche Unternehmen angepasst werden müssten, die oftmals qua Satzung/Landeshaushaltsordnung o. Ä. unabhängig von ihrer Unternehmensgröße wie große Kapitalgesellschaften bilanzieren müssten und somit auch als kleines Unternehmen unter die Regelungen für große Unternehmen fallen würden.

In einer Rückmeldung wurde auf den Bedarf nach einer klaren Abgrenzung hinsichtlich der Verantwortung eines Unternehmens innerhalb seiner Lieferkette hingewiesen.

Zweimal wurde mehr Nachdruck gefordert: zum einen sollte der Druck aufrechterhalten werden, zum anderen sollten die „Big Player“ ihre Wertschöpfungsketten umstellen müssen, weitere Übergangsregelungen bedeuteten nur weitere Verzögerungen. In einer anderen Rückmeldung wurde die Notwendigkeit verbindlicher Übergangsregelungen betont. In Bezug auf die Prüfung der Nachhaltigkeitsberichte wurde einmal argumentiert, dass die verpflichtende Überprüfung von staatlichen Stellen durchgeführt und finanziert werden sollte. Da die Umsetzung der CSRD erhebliche Kosten verursachen würde sollten Unternehmen nicht auch noch die verpflichtenden Kontrollen bezahlen müssen. Darüber hinaus wurde mehr Klarheit in Bezug auf Prüfstandards und -anforderungen angemahnt, schnelle rechtliche Sicherheit bzgl. der nationalen Umsetzung und der Integration in bestehendes Recht. Klärungsbedarf wurde auch hinsichtlich des Berichterstattungszeitraums für nicht börsengelistete Unternehmen angemeldet.

Unterstützung für eine effektive Umsetzung

Aus den drei vorgegebenen Antwortkategorien wählten die Teilnehmer*innen am häufigsten mit je elf Nennungen Softwarelösungen und Umsetzungsleitfäden/Umsetzungshilfen aus. Ein Helpdesk hielten vier Befragte für wünschenswert. Darüber hinaus wurden unter „Sonstiges“ folgende Aspekte ergänzt: Ein/e Teilnehmer*in plädierte für eine Diskussion der Sinnhaftigkeit von Scope 3-Emissionen aus Kat. 15.

In einer Rückmeldung wurde präzisiert, dass Software und Beratung kostenlos angeboten werden sollten. Darüber hinaus wurde der Wunsch nach Best Practice Beispielen geäußert. Außerdem sollten Branchenverbände solide Wesentlichkeitsanalysen für die Branche erstellen, die ein Unternehmen als Grundlage für die eigene Wesentlichkeitsanalyse nutzen könne.

Fazit

Zusammenfassend kann festgehalten werden, dass Unternehmen der CSRD nicht grundsätzlich negativ gegenüberstehen, sondern durchaus Vorteile erkennen. Dazu zählen die steigende Qualität der Nachhaltigkeitsberichte insgesamt und die stärkere Vereinheitlichung.

Allerdings wurde auch Kritik an Inhalt und Umsetzung der ESRS geäußert. Beispielsweise beklagt ein Großteil, dass die Anforderungen zu umfangreich und schwer verständlich sind und gerade für „Erstumsetzer“ mehr Unterstützung notwendig wäre. Im Fokus stehen dabei vor allem Softwarelösungen und Umsetzungsleitfäden/Interpretationshilfen. Im Rahmen der Umsetzung der Wesentlichkeitsanalyse – als zentrales Element der ESRS – haben Unternehmen vor allem Schwierigkeiten bei der Anwendung der Bewertungskriterien und Schwellenwerte, aber auch beim Einbezug der Wertschöpfungskette.

Die Unternehmen fordern von der Politik an erster Stelle eine Verschlankung und Konzentration auf das Wesentliche. Des Weiteren werden immer wieder Branchenlösungen gefordert.

Die Ergebnisse legen nahe, dass die ESRS neben positiven Wirkungen auch etliche Mängel und Weiterentwicklungsbedarf aufweisen. Weitere Untersuchungen sollten zeigen, ob sich die Hinweise aus dieser Umfrage erhärten. Außerdem bleibt die Frage, inwiefern es gelingt, die Schwächen bei der Umsetzung in nationales Recht zu beheben oder erst im Zuge einer Revision auf EU-Ebene adressiert werden können, vorausgesetzt, aus anderen Mitgliedstaaten wird vergleichbarer Bedarf gemeldet. Außerdem wäre es wünschenswert, rasch Unterstützungen für Unternehmen anzubieten und Branchenlösungen zu fördern.

Die Ergebnisse der Umfrage finden Sie auch als Pdf unter unseren Publikationen hier